據(jù)國資委網(wǎng)站消息,經(jīng)報國務(wù)院批準(zhǔn),中國國電集團公司與神華集團有限責(zé)任公司合并重組為國家能源投資集團有限責(zé)任公司。

目前,國電集團擁有國電電力等7家上市公司,神華集團擁有中國神華1家上市公司。國電集團和神華集團合并之后誕生的“中國神電”國家能源投資集團,將擁有8個上市平臺。

一、神華集團、國電集團合并三步走

首先將神華集團更名為國家能源投資有限責(zé)任公司,隨后以更名后的神華集團作為母公司吸收合并國電集團。與此同時,國電電力以及中國神華共同組建合資公司,解決同業(yè)競爭問題。

第一步:集團更名

神華集團更名為國家能源投資集團有限責(zé)任公司。

第二步:集團合并

更名后的神華集團作為重組后的母公司,吸收合并中國國電集團公司。

第三步:上市平臺解決同業(yè)競爭

國電電力、中國神華以相關(guān)火電公司股權(quán)及資產(chǎn)共同組建合資公司,解決集團合并后的上市平臺同業(yè)競爭問題。

二、合并方案的特別之處

此前中國神華發(fā)布稱公告,這一交易“須征求有關(guān)部委意見,屬于重大無先例事項。”那么,這個方案究竟特別在哪?主要體現(xiàn)在兩方面。

1、以上市公司的視角來看交易結(jié)構(gòu)

交易結(jié)構(gòu)上,這是一次同時發(fā)生在控股股東層面和上市公司體內(nèi)的資產(chǎn)重組。控股股東層面的集團吸收合并+上市公司層面共同出資設(shè)立子公司。

2、以交易對價的視角來看利益分配

在集團層面,神華集團作為母公司吸收合并了國電集團。在上市公司層面,成立的合資公司則由上市公司國電電力控股。利益均衡,各有得失。

三、吸收合并方式的罕見

《公司法》第184條規(guī)定:“公司合并可以采取吸收合并和新設(shè)合并兩種形式。一個公司吸收其他公司為吸收合并,被吸收的公司解散。兩個以上公司合并設(shè)立一個新的公司為新設(shè)合并,合并各方解散。公司合并時,合并各方的債權(quán)、債務(wù),應(yīng)當(dāng)由合并后存續(xù)的公司或者新設(shè)的公司承繼。”

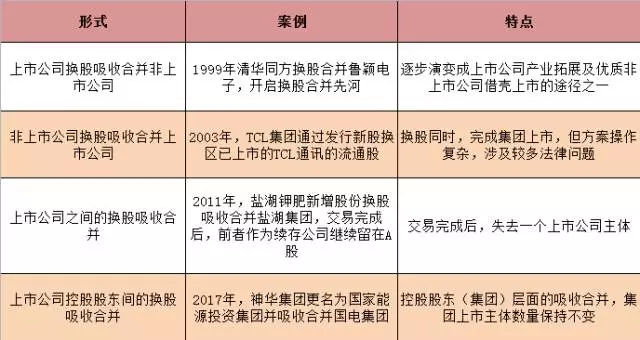

涉及到上市公司的吸收合并通常有幾種形式:

第一種: 上市公司吸收合并非上市公司;

第二種:非上市公司吸收合并上市公司;

第三種: 上市公司之間的換股吸收合并;

第四種:上市公司控股股東間的換股吸收合并。

中國國電集團公司與神華集團有限責(zé)任公司的合并重組過程中,控股股東層面的集團吸收合并由神華集團來吸收合并國電集團,雙方集團均有A股上市的子公司,屬于上述第四種。

四、交易前后股權(quán)結(jié)構(gòu)變化

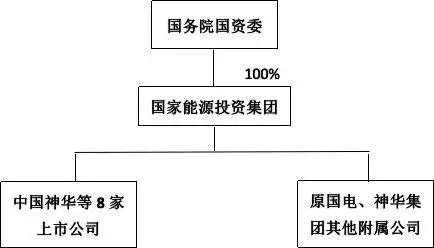

在神華集團與國電集團吸收合并前,國務(wù)院國資委分別持有國電集團、神華集團100%股權(quán)。吸收合并完成之后,國務(wù)院國資委持有國家能源投資集團100%股權(quán)。如圖所示:

除了控股股東層面的吸收合并之外,國電電力與中國神華將成立合資公司,在上市公司層面解決吸收合并之后產(chǎn)生的同業(yè)競爭問題。

五、國電電力重大資產(chǎn)重組

由于國電電力和中國神華都有火電相關(guān)的業(yè)務(wù)以及資產(chǎn),在神華集團和國電集團吸收合并之后,兩家上市公司控股股東都變?yōu)閲夷茉赐顿Y集團,將產(chǎn)生同業(yè)競爭問題。

為解決同業(yè)競爭、利益均衡分配,國電電力與中國神華成立了合資公司。根據(jù)公告,國電電力將獲得合資公司的控股權(quán)。以雙方出資的資產(chǎn)作價來計算,國電電力將以大同發(fā)電等22項火電相關(guān)資產(chǎn)進(jìn)行出資, 資產(chǎn)作價373.73億元;中國神華將下屬與國電電力火電資產(chǎn)的業(yè)務(wù)重合區(qū)域 (包括山西、內(nèi)蒙古、遼寧、江蘇、浙江、安徽、寧夏、新疆等區(qū)域)的18項火電相關(guān)資產(chǎn)進(jìn)行出資,資產(chǎn)作價292.74億元。國電電力將獲得合資公司56.08%的權(quán)益比例。

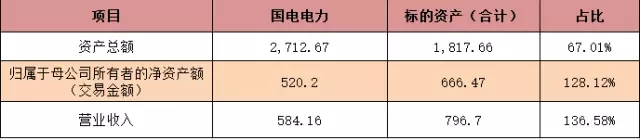

成立后的合資公司資產(chǎn)總額預(yù)計達(dá)到1817.66億元,資產(chǎn)凈額達(dá)到666.47億元,營業(yè)收入達(dá)到796.70億元。國電電力下屬控股發(fā)電機組容量將大幅上升,預(yù)計將達(dá)到 8,029 萬千瓦,較 2017 年 6 月末上升約53.05%。

作為對比,國電電力資產(chǎn)凈額僅有520.20億元,營業(yè)收入僅有584.16億元,合資公司的資產(chǎn)凈額、營業(yè)收入,都超過國電電力相對應(yīng)指標(biāo)的100%。

從利益均衡分配的角度看,在集團層面神華集團作為母公司吸收合并了國電集團,在上市公司層面成立的合資公司則由國電集團進(jìn)行控股,一定程度上平衡了吸收合并雙方的利益關(guān)系。

合資公司的成立,將進(jìn)一步提高國電電力在上述區(qū)域電力市場的占有率,市場競爭優(yōu)勢更加明顯,有利于深化國電電力和中國神華雙方業(yè)務(wù)合作,形成長期穩(wěn)定的煤炭供應(yīng)關(guān)系,充分發(fā)揮煤電產(chǎn)業(yè)鏈的協(xié)同效應(yīng);實現(xiàn)在發(fā)電領(lǐng)域的優(yōu)勢互補、資源共享、技術(shù)融合和管理協(xié)同,提高合資公司發(fā)電業(yè)務(wù)的區(qū)域競爭力。

當(dāng)然,國電集團與神華集團的吸收合并也深刻地體現(xiàn)了當(dāng)前時代的主旋律:供給側(cè)改革、國企兼并重組、強者恒強時代的巨頭聯(lián)姻。

版權(quán)所有:匯創(chuàng)農(nóng)發(fā)(寧夏)管理有限公司 地址:銀川市金鳳區(qū)銀川文化城三區(qū)4棟2樓 技術(shù)支持:羽之科網(wǎng)絡(luò)

寧ICP備2025007547號-1  寧公網(wǎng)安備 64010602000371號

寧公網(wǎng)安備 64010602000371號