一、2016年中國肉雞行業發展現狀

(一)中國肉雞產業分析

1、雞肉產量直線上漲

中國肉雞行業從80年代起步后進入高速發展通道,肉雞飼養規模的不斷擴大直接帶動了雞肉產量的增加,2012年中國雞肉年產量預計達到1373萬噸,此外,中國雞肉產量在全球雞肉產量占比也逐年增長。從2009年以來,我國祖代種雞進口量持續大幅增長,2011年創紀錄地增長23.7%,一舉突破100萬套達到121萬套,2013年祖代種雞年進口量達到154萬套,祖代雞供應量持續增加。

2、逐步實現規模化、集約化生產

隨著國家宏觀經濟的調控,行業內整合將不斷發展。2012年由于“速生雞”等相關食品安全事件的發生,行業內小規模種雞飼養企業數量減少明顯, 行業整合速度加快,總體來看,在規模上由小企業向大中型企業轉移,逐步實現規模化、集約化生產。

(二)我國肉雞產業現狀

2014年全國50家重點批發市場畜禽產品交易量與2013年基本持平,增長幅度不到2%,較2012年下滑接近6%。近幾年,肉雞企業為了自身能夠快速擴張,在缺乏全行業系統研究和協調的背景下,不斷擴大生產能力,白羽肉雞和黃羽肉雞都存在祖代肉種雞過剩的情況。

(三)肉雞產業未來發展方向

生產力提升:影響和導致目前養殖水平低下和不夠理想的根本原因:頻繁發生的“疫病”。這對成活率、飼料轉化、增重、出欄天數和出欄重影響很大,社會整體養殖水平不高、而且層次不齊、末位淘汰“壓力”和“動力”都很大。隨著去產能,環境壓力會得到緩解、自然隔離帶意義重大、生產力提升空間不容忽視。甚至比冬季和夏季養殖指標的差異空間還大。

食品安全方向:隨著法律法規的健全,食品安全標準會日益具體和清晰。目前我們需要把握的是從選擇健康的種苗、杜絕垂直性感染,“減少后天用藥”;加強規范性用藥管理,杜絕禁用藥、允許使用的藥物要“按期休藥”、“先檢測后屠宰”;選擇正規廠家的合格飼料,杜絕農藥殘留、“違規原料”和“添加劑”的使用,用“健康養殖”回答“食品安全”。

二、中國肉雞行業發展概況

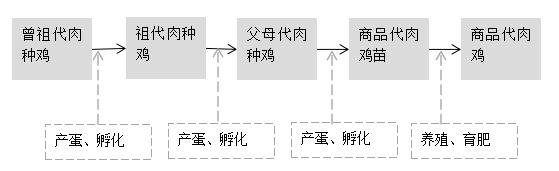

肉雞產業是一個由若干密切相關的以縱向血緣關系為紐帶的多元的代際畜禽產業,從曾祖代肉種雞、祖代肉種雞、父母代肉種雞、商品代肉雞到雞肉產品是一個完整、系統的代次繁育流程。肉雞代次繁育流程具體情況如下:

在我國,肉雞主要包括兩大類:黃羽肉雞和白羽肉雞。黃羽肉雞是含有地方雞種血統的本土品種,通常有比較強的地域特征,價格較白羽肉雞偏高。黃羽肉雞養殖企業主要面臨區域性競爭。而白羽肉雞則全部為進口品種,價格較低,養殖企業面臨國際市場的競爭。公司養殖及銷售的肉雞品種均為黃羽肉雞,不涉及白羽肉雞的飼養和銷售。

1、白羽肉雞

作為進口品種,白羽肉雞屬于快大型肉雞,毛色多為白色。與黃羽肉雞相比,其特點是生長速度快、飼料轉化率較高、產肉量多,適合工業規模化生產,但是口感欠佳。我國引種的白羽肉雞主要品種包括艾拔益加(AA+)、羅斯308、科寶(Cobb)。白羽肉雞是我國肉雞產品重要組成部分,也是肉雞屠宰加工企業的主要原料。

我國白羽肉雞祖代種雞養殖企業主要從國外引進祖代肉種雞苗,繁育父母代肉種雞苗出售給父母代肉種雞養殖企業,父母代肉種雞產蛋孵化出商品代雛雞銷售給代養戶,商品代肉雞經屠宰加工后成為雞肉產品。白羽肉雞的目標客戶主要是肯德基、麥當勞等快餐消費及分割產品出口。

2、黃羽肉雞

黃羽肉雞是由我國優良的地方品種雜交培育而成的優質肉雞品類,國產率近100%。黃羽肉雞主要包含了黃羽、麻羽和其他有色羽的肉雞。廣東和廣西地區黃羽肉雞發展比較早,在行業內具有鮮明的地域代表性。黃羽肉雞與白羽肉雞相比,具有體重較小、生長周期長、抗病能力強、肉質鮮美等特點,體型外貌符合我國消費者的喜好及消費習慣,比較適合活雞銷售,特別適用于中式烹飪。由于黃羽肉雞的自身特點,不適合向肯德基、麥當勞等快餐連鎖企業銷售。黃羽肉雞的主要市場集中在我國南方和港澳地區,目標客戶主要是家庭消費、企事業單位食堂和酒店。雖然我國黃羽肉雞的生產和消費具有明顯的區域性特點,但隨著電商、物流行業的快速發展,目前其市場向北延伸和擴展的勢頭已顯現。

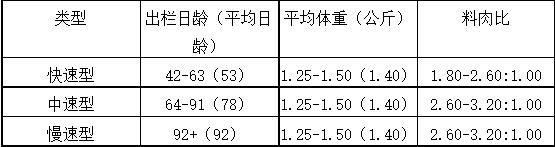

按照生長速度快慢,黃羽肉雞的分類如下:

目前市場上快速型黃羽肉雞市場占有率近50%,其余的為中速型和慢速型以地域劃分,廣東廣西地區以慢速型和中速型黃羽肉雞為主,云貴川以中速型黃羽肉雞為主,華東地區以快速型黃羽肉雞為主。公司生產的麻雞、黃雞為快速型黃羽肉雞,黑雞、土三黃、絲烏雞等為慢速型黃羽肉雞。

3、世界雞肉生產與消費情況

近年來,雞肉產量、銷量呈快速上升趨勢。根據wind統計數據,世界雞肉生產量保持穩定增長,從2007年的69447千噸,增長到2017年6月的89470千噸,世界雞肉消費量從2007年的76487千噸,增長到2017年6月的98771千噸。

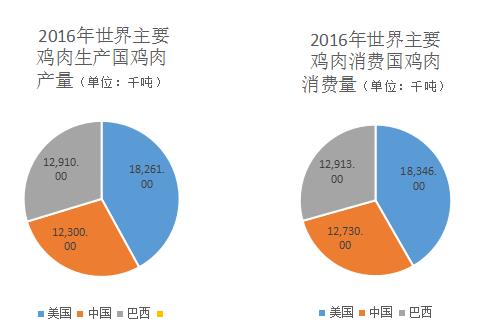

從地區分布上看,世界前三大雞肉生產和消費國家為美國、中國和巴西。美國為世界雞肉第一大生產國。根據wind數據統計,2016年,美國雞肉生產量達18261千噸;中國雞肉生產量達12300千噸;巴西雞肉生產量達12910千噸。2016年,美國、中國和巴西的雞肉消費量分別為18346千噸、12730千噸和12913千噸。

4、中國雞肉生產與消費情況

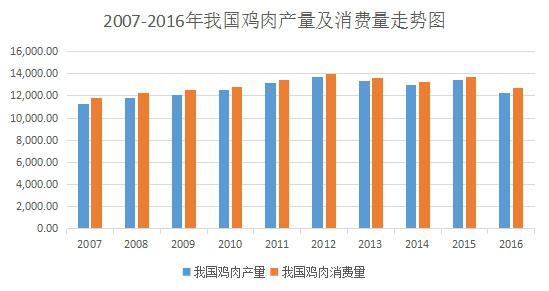

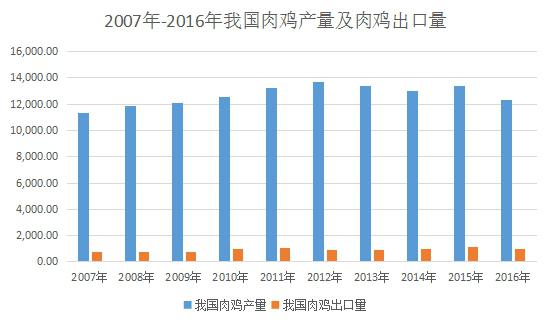

從2007年開始,受H7N9疫情和成本快速上升等因素的困擾,中國雞肉生產進入了平穩發展時期,雖然增長速度有所減緩,但是增長趨勢依然強勁。2007年至2012年,我國雞肉年產量及消費量持續增長,2013年以來受疫情、中央八項規定等因素的影響,雞肉年產銷量略有下降,但始終保持在1,300萬噸以上的水平。雞肉產量從2007年的11291千噸增長至2016年的12300千噸,雞肉消費量從2007年的11773千噸增長至2016年的12730千噸。

三、白羽肉雞產業鏈分析

(一)A股已經擁有完整的白羽肉雞產業鏈布局

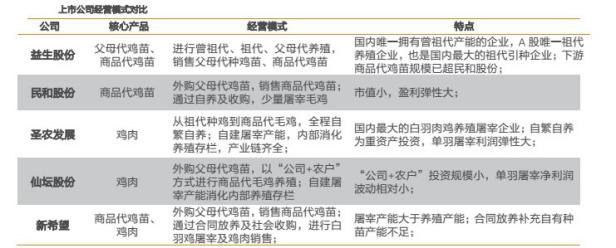

從2010年益生股份上市之后,A股就已經有了完整了白羽肉雞產業鏈。目前共有5家上市公司——民和股份、益生股份、圣農發展、仙壇股份、新希望——擁有相關業務。各家的側重點略有不同。

理論上,越靠近上游的業務,其價格彈性越大。實際上,價格彈性上,商品代雞苗>父母代雞苗>商品代毛雞>雞肉。

受產品價格彈性影響,越靠近上游,盈利能力的波動越大。財務指標上,毛利率、凈利率的波動,益生股份>民和股份>圣農發展>仙壇股份。

(二)尋找產業先行指標

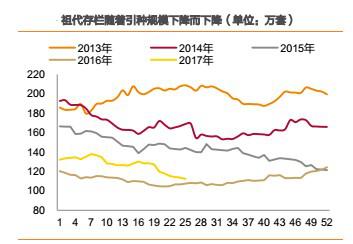

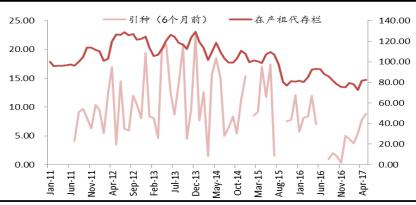

1、長期:祖代引種規模是產能基礎,決定產業趨勢

農業生產的特性是從種源往下多代衍生。當前不論生豬養殖還是白羽雞養殖,都是采用三元雜交的育種體系。對于白羽雞而言,即需要經歷從祖代-父母代-商品代的三代繁衍。理論上,按正常擴繁系數計算,一套祖代約產45-50萬套父母代,一套父母父母代產100-120只商品代。即一套祖代產能對應約5000只商品代產能。

而國內白羽雞養殖的特殊性在于,2016年11月之前,國內沒有曾祖代產能。祖代種雞只能通過海外引種才能滿足(2016年底,益生股份從哈伯德引種曾祖代雞,成為國內目前唯一具備祖代供種能力的企業。目前年供種規模約10萬套)。而從2015年以來,隨著禽流感在全球的肆虐,國內對于爆發高致病性禽流感的國家和地區采取全面禁止一切禽肉、禽蛋及其制品措施。這導致從2015年1月以來,國內祖代引種就開始屢屢中斷。祖代引種規模的下降,自然就引發市場對于商品代供應減少的預期及擔憂。而實際上呢?

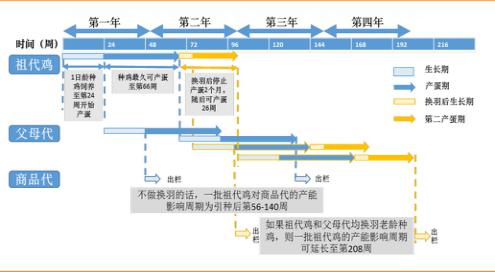

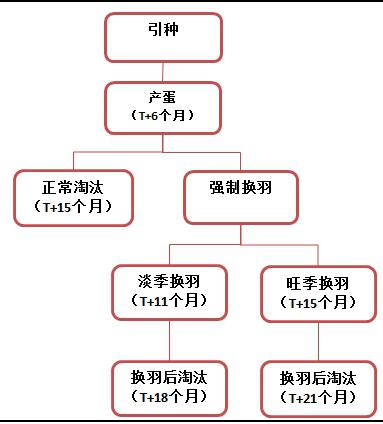

理論上,從1日齡祖代引種到商品代毛雞出欄,共需約15-16個月。具體而言:

1)祖代1日齡引種,到24周進入產蛋周期,再經過3周孵化,產出第一套父母代;

2)1日齡父母代到24周進入產蛋周期,經過3周孵化,產出第一只商品代雞苗;

3)商品代雞苗經過6周育肥,出欄屠宰。

白羽雞產能推算

但實際上,由于換羽的存在,祖代對商品代的影響力遠遠強于理論上的推算。一方面,祖代引種對商品代的產量的影響可以從理論上的140周最長可以延長到208周。表現在:換羽期2-4月,期間停止產蛋。換羽后,最多可產蛋26周(實際操作下,養殖場根據市場行情變化進行淘汰決策)。如果祖代、父母代均進行換羽,那么祖代對于商品代的影響周期就將延續到208周。另一方面,換羽將提高擴繁系數。換羽期間,雖然產蛋效率下降為原來的60%-80%不等,但由于產蛋周期的延長,總體而言,通過換羽可增加30%產量。

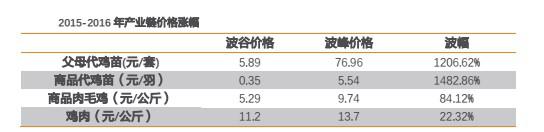

引種規模的下降意味著祖代存欄的下降,供給的減少將導致父母代雞苗銷售價格下降。由于2012年以前國內白羽肉雞需求快速增加,因此,國內白羽雞引種規增速的下降也會引起價格的上漲。例如,2010年的引種規模與2009年基本持平,僅增長3萬套。受此影響,父母代雞苗價格也從2010年9月份開始反彈。同樣的,隨著2014年引種規模的下降,父母代雞苗價格則從2014年3月見底回升,中間雖有波動,但從2015年10月即開始一輪快速上漲。也就是說,對于祖代產能的變化,父母代雞苗價格是一個重要的驗證指標。

2、中期:緊盯在產父母代存欄變化趨勢

理論上,在產父母代存欄的變動,3周后將傳導到雞苗環節。但實際上,由于商品代離消費者最近,需求端的影響要大于供給端的影響。從數據上看,雖然商品代雞苗由于沒有庫存,產品價格波動幅度遠大于毛雞價格的波動幅度,但是兩者之間的走勢卻基本一致,間隔最多不會超過1周。因此,判斷毛雞價格走勢基本等價于判斷雞苗價格。

在產父母代存欄是商品代的直接產能,代表了中短期的供給能力。理論上,經過3周孵化期+6 周育肥期后毛雞出欄,則在產父母代存欄是毛雞價格提前9-10周的先行指標,與毛雞價格走勢呈反相關。從實際運行來看,理論上走勢與實際走勢大體吻合。因此,在產父母代存欄是相對于毛雞價格提前兩個多月的先行指標。

目前,在產父母代存欄自4月初開始回落,預示著6中旬之后,毛雞價格將繼續保持上漲趨勢。但是,從在產父母代存欄的絕對量規模來看,2016年3月毛雞價格上漲時,對應于2015年底2016年初的在產父母代存欄約1050-1200萬套。所以,雖然在產父母代存欄已經下降了超20%,但是絕對規模1295萬套(截止至2017年第25周)還是在歷史相對高位,這也就意味著產能還未能徹底出清。那么,當前在產父母代存欄規模只能支撐價格從底部反彈,從深度虧損區間向盈虧平衡甚至略有盈利演變,還不能支撐雞價進入暴利區間。只有在產父母代存欄進一步下降,產業價格才能有更高的空間。

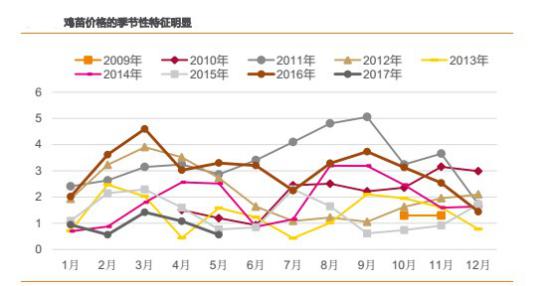

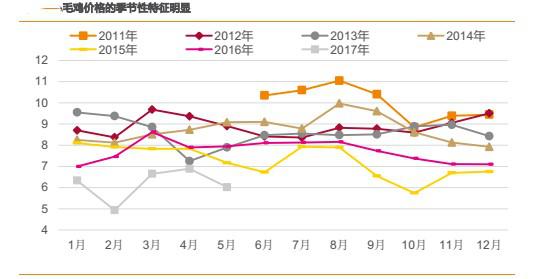

3、需求:核心是消費季節性與豬肉替代需求

以上的分析主要是從供給角度出發,而需求方面,影響雞價的主要有三個因素:季節性消費需求;雞肉對于豬肉的替代需求;產業庫存水平

?? 季節性需求方面,一季度的春節以及四季度的中秋、國慶兩節是最主要的節日需求。因此,在節日來臨前,備貨需求推動價格上漲。

從歷史數據來看,年內禽類產品價格具有季節性,年內一般有兩輪上漲:

1)雞苗:1-2月份啟動,持續2個月左右;6-7月啟動,持續2-3個月左右。

2)毛雞:2月份啟動,持續1個月左右;6-7月啟動,持續約2個月左右。

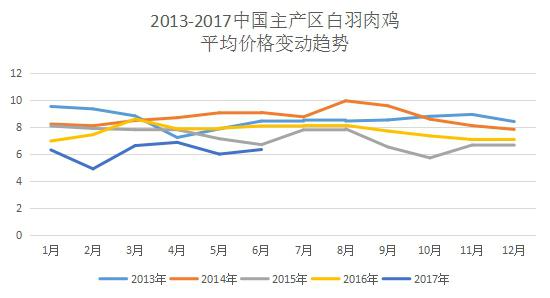

? 消費替代需求方面,由于白羽雞肉單價遠低于豬肉價格,因此,價格敏感性的工廠、工地、食堂等群體消費占比較高,具備一定的工業屬性,容易受經濟波動影響。目前可追溯的白羽肉雞產品價格最早至 2011 年。從歷史走勢來看:

1)長周期內,替代作用的影響下,雞價追隨豬價,兩者趨勢一致。這也是2011年以來雞價波動趨勢的主要驅動力。這種價格牽引作用并不保證兩者的價格比能夠維持在相對穩定區間。本輪周期與以往最大的不同之處就在于,從供給端發動的行情下,豬雞比大幅超越歷史同期水平。也就是說,從價格走勢預測角度來看,豬價對雞價走勢的牽引作用,要遠大于豬雞比均值回歸的意義。

2)短周期內,受各自供求關系決定產品價格,則豬價、雞價走勢有可能會發生背離,但背離時間一般不會超過1個季度,且背離的時間一般出現在春節后的上半年。如2012年2月-4月,2014年2月-4月、2015 年3月-6月、2016年3月-6月、2017年2月-3月。

? 產業庫存方面,庫存水平是產業供需水平的重要驗證指標,對產品價格走勢起到推波助瀾的作用。這方面目前還缺乏公開的權威數據,更多是依賴于對行業的草根調研來獲知。從我們近期的調研獲知,2016年2月底3月初產品價格高企時,當時行業庫存水平(以庫容率來衡量)僅20%左右。而目前的庫存水平還在70%左右。這樣的庫存水平還無法支持產品價格維持在高位。

四、白羽肉雞目前存在的突出問題

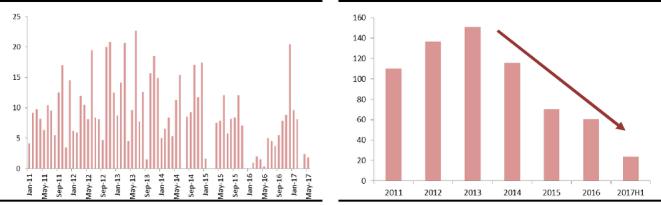

(一)引種端繼續受到限制

2015年以來,祖代雞引種在持續收縮過程中,總量上基本得到了控制。美國、法國、西班牙等重要引種來源國相繼被封關,目前可以引種的國家十分有限。2017年上半年各品種共引進23萬套,比去年同期多出12萬套,主要是集中在今年1/2月份。

今年二季度引種量下降 2014 年以來引種量持續下降

(二)存欄趨于下降

祖代在產存欄量逐漸進入淘汰期。分析祖代在產存欄量主要與引種量相關,一般而言,引種6個月以后逐步進入產蛋期,所以我們將6個月前的引種量與當前的在產祖代存欄量分析后對比這兩者相關性較強。比較典型的如14年12月份的引種高點對應了15年6月份的在產祖代存欄量處于階段性高位,但由于15年一季度引種空缺,所以在產祖代存欄量隨后數個月均處于下降趨勢之中,引種下降導致在產祖代存欄下降非常明顯。

引種影響 6 個月以后的在產祖代存欄

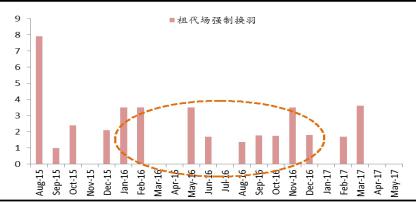

種雞存欄量相對復雜,因為其中牽涉到強制換羽問題,尤其是在對于未來行情看好時做強制換羽的情況會更普遍。去年因為產業界對行情普遍看好,導致了大范圍強制換羽。

祖代場強制換羽主要集中在 16 年

(三)淡旺季之下的強制換羽分析

先看祖代存欄情況,我們對于引種量與存欄量之間做出三種情形分析:1)正常的產蛋周期,基本上從引種到淘汰約15個月,則16年3月份開始的引種逐漸進入淘汰期;2)淡季換羽,即在換羽時的雞價一般,通常在50周左右換羽,最終淘汰約在18個月,因此15年12月份開始的引種逐步進入淘汰期;3)旺季換羽,即在換羽時雞價較高,通常在第一產蛋周期結束后才做換羽,最終淘汰約在21個月,所以15年9月份開始的引種逐步進入淘汰期。

不同情形下強制換羽的淘汰期不同

五、國內肉雞產量及出口量對比

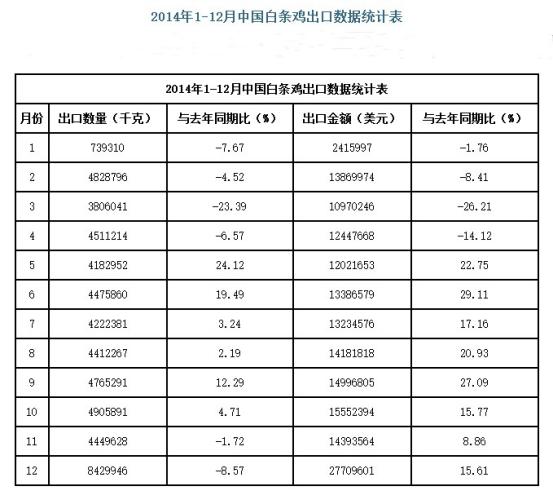

目前,中國已經成為僅次于美國的世界第二大肉雞生產國,中國白羽肉雞聯盟內的企業雞肉產量占到了全國總產量的50%,年雞肉及制品出口量在40萬噸以上,解決了2286萬人就業,提高產業鏈人員收入500億元,創造產值超過3000億元,對解決“三農”問題,促進城鎮化建設做出了貢獻。

中國雞肉因質優、價廉正被亞洲、歐洲、中東等世界52個國家和地區共享,日本、中國香港、馬來西亞成為中國雞肉出口前三名。

我國雞肉持續大宗出口主要是因為,一是我國是豬肉、牛肉和羊肉的生產大國,但并非強國,在滿足本國市場的情況下,出口能力相對較弱;二是與雞肉相比,豬肉、牛肉、羊肉的生產周期長,而生產周期短、易控制成本的雞肉顯然優勢明顯;三是在肉類安全品質控制方面,雞肉更有優勢,目前我國有大成、正大、華都等一大批中國大型肉雞產業化龍頭企業,經過幾十年的努力已經建立了穩固的食品安全控制體系并牢牢把控住了國際市場;四是國家之間為保護本國肉類生產所設置的貿易壁壘拒我國豬肉、牛肉、羊肉于門外,但中國雞肉在亞洲和中東市場的不可或缺性突破了這些壁壘。

六、寧夏肉雞產量情況分析

依據wind數據,2014年全國家禽出欄量1154167.1萬只,寧夏地區家禽出欄量達1204.4萬只,占全國出欄量的0.1%。自2007年以來,寧夏地區的家禽出欄量一直以0.1%~0.12%的全國占比,市場占比非常小。

寧夏不僅是在出欄量上所占比重較低,在產量上也并不樂觀。2015年底,中國總體禽蛋產量為2999.22萬噸,而寧夏僅8.8萬噸,占全國的0.29%。2007年以來,寧夏禽蛋產量占比在0.23%~0.29%之間,2014年占比達到最高。

不僅如此,在肉雞飼養場的規模上也有明顯的差距。據wind數據統計,2014年,寧夏區內肉雞年出欄數在1-1999只的肉雞飼養規模場戶數為133734戶,當年全國同規模的飼養場戶數高達21644679戶,占比為0.62%;年出欄數在2000-9999只的肉雞飼養規模戶數,寧夏地區為723戶,全國為258379戶,占比0.28%;年出欄數在10000-49999只的肉雞飼養規模戶數,寧夏地區為91戶,全國為132780戶,占比為0.07%。

從以上數據分析可知,寧夏的肉雞飼養規模上得不到很好的提升,大多數都僅僅是靠家庭小規模飼養為主,大規模的飼養場在寧夏地區非常匱乏。不僅對寧夏肉雞行業的市場影響非常混亂,也不能達到更高更優質的產量,提升寧夏肉雞行業市場競爭力顯的尤為困難。